Consulente finanziario a Morciano di Romagna: comescegliere il professionista giusto per risparmi e patrimonio

Una guida pratica per famiglie, professionisti e imprenditori che vogliono prendere decisioni più ordinate sul proprio futuro economico.

Perché cercare un consulente finanziario a Morciano di Romagna oggi

Cercare un consulente finanziario a Morciano di Romagna non significa soltanto voler capire dove investire. Molto spesso significa arrivare a un punto della vita in cui risparmi, immobili, liquidità, pensione futura e patrimonio familiare devono essere letti insieme. Quando questi elementi vengono gestiti separatamente, il rischio è prendere decisioni corrette in apparenza, ma scollegate rispetto agli obiettivi reali della persona.

Morciano di Romagna è un centro importante della Valconca. Pur non essendo una grande città, concentra famiglie, attività commerciali, professionisti e imprese locali con esigenze finanziarie concrete. C’è chi vuole proteggere quanto accumulato negli anni, chi sta pensando alla pensione, chi ha ricevuto un’eredità, chi possiede immobili e chi desidera capire se il patrimonio costruito può sostenere una fase di vita più libera dal lavoro.

In questo contesto il consulente finanziario diventa utile quando aiuta a fare ordine. La prima funzione non è proporre prodotti, ma trasformare una situazione complessa in una mappa comprensibile: cosa possiedo, cosa mi serve, quali rischi sto correndo, quali obiettivi voglio proteggere e quali decisioni non posso più rimandare.

Consulente finanziario a Morciano di Romagna: il metodo prima delle soluzioni

Un buon percorso di consulenza non parte mai dalla soluzione. Parte dalle domande. Quali sono le entrate ricorrenti? Quali sono le spese fisse? Quanto patrimonio è liquido e quanto è immobilizzato? Quale parte serve per gli imprevisti? Quale parte può essere pianificata nel lungo periodo? Esiste una pensione futura sufficiente? Ci sono figli, genitori o familiari da sostenere?

Queste domande sono essenziali perché due persone con lo stesso patrimonio possono avere esigenze completamente diverse. Una famiglia con figli giovani può avere priorità legate a studio, casa e protezione del reddito. Un imprenditore vicino alla cessione dell’attività può avere il problema opposto: trasformare capitale e immobili in stabilità futura. Una persona prossima alla pensione può invece voler capire come mantenere il proprio stile di vita senza esporsi a rischi inutili.

Il metodo è ciò che distingue una consulenza seria da una semplice vendita. Prima si analizza. Poi si definiscono gli obiettivi. Solo dopo si valutano gli strumenti. Questo ordine è fondamentale, soprattutto quando si parla di patrimonio personale e familiare.

Gestione dei risparmi a Morciano di Romagna: liquidità, immobili e investimenti

Molti risparmiatori mantengono una parte importante del patrimonio in liquidità. È una scelta comprensibile, perché dà sicurezza immediata. Tuttavia la liquidità, se resta ferma per anni senza una funzione precisa, può perdere valore reale nel tempo. Non significa che debba essere eliminata: significa che deve avere un ruolo chiaro.

La stessa logica vale per gli immobili. In territori come Morciano e l’area riminese, la casa e gli immobili familiari sono spesso una componente importante del patrimonio. Ma possedere immobili non equivale automaticamente ad avere una strategia. Un immobile può generare rendita, può essere venduto, può

essere destinato ai figli, può richiedere manutenzioni o può diventare poco liquido nel momento in cui servono risorse disponibili.

Il compito del consulente finanziario è aiutare il cliente a leggere queste componenti nel loro insieme. La liquidità protegge dagli imprevisti. Gli immobili rappresentano stabilità, ma possono concentrare il rischio. Gli investimenti possono generare rendimento, ma richiedono orizzonte temporale e controllo emotivo. La pensione futura può integrare il quadro, ma va stimata con realismo.

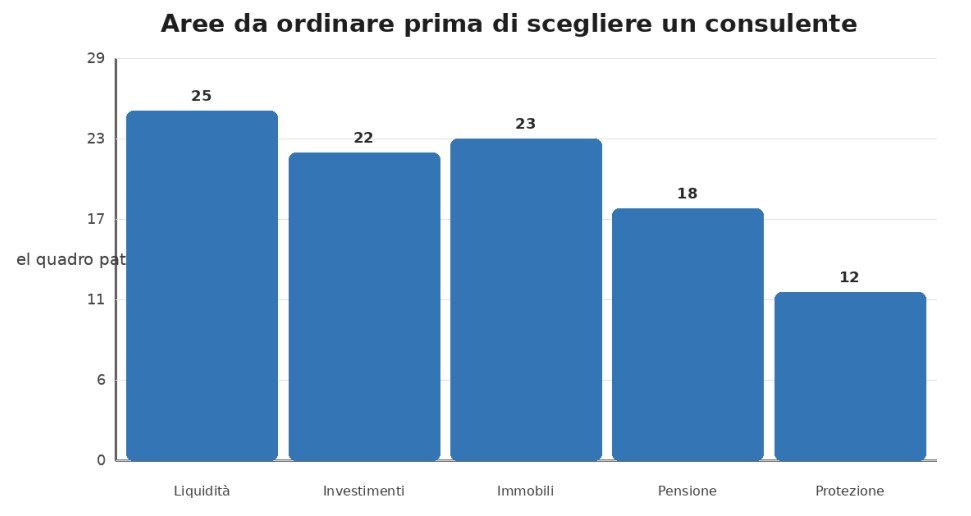

Le aree da ordinare prima di prendere decisioni finanziarie

Prima di scegliere qualsiasi strumento, è utile capire quali aree del patrimonio richiedono maggiore attenzione. Una fotografia completa permette di distinguere ciò che serve per la sicurezza quotidiana da ciò che può essere pianificato per il medio-lungo periodo.

Grafico: Le aree da ordinare prima di prendere decisioni finanziarie.

Pianificazione finanziaria locale: famiglie, professionisti e imprenditori

Una caratteristica del territorio è la forte presenza di attività familiari, lavoratori autonomi e professionisti. Per queste persone la pianificazione finanziaria è ancora più importante, perché il reddito può non essere lineare come quello di un lavoratore dipendente. Ci possono essere anni migliori, anni più deboli, investimenti nell’attività, tasse, contributi, liquidità aziendale e patrimonio personale che rischiano di confondersi.

Separare con chiarezza patrimonio personale e patrimonio professionale è una scelta di prudenza. Significa capire quale parte delle risorse deve restare disponibile per l’attività, quale parte serve alla famiglia e quale parte può essere destinata a obiettivi di medio-lungo periodo. Senza questa distinzione, il rischio è usare il patrimonio personale per coprire esigenze aziendali o, al contrario, lasciare liquidità aziendale inutilizzata senza una strategia.

Per le famiglie, invece, la pianificazione serve a dare un ordine alle priorità: sicurezza, figli, pensione, protezione del capitale, eventuale passaggio generazionale e mantenimento dello stile di vita. Non si tratta di costruire un piano rigido, ma una struttura che possa essere aggiornata nel tempo.

Vivere di rendita o ridurre il lavoro: una valutazione da fare con prudenza

Una parte sempre più rilevante della consulenza riguarda le persone che vivono già di rendita o che stanno valutando di ridurre gradualmente l’attività lavorativa. Questo tema non riguarda solo chi ha raggiunto l’età della pensione. Può interessare un imprenditore che ha venduto o vuole vendere l’attività, un professionista che desidera lavorare meno, una persona che ha accumulato capitale o una famiglia che possiede immobili e risparmi importanti.

Vivere di rendita non significa semplicemente avere un patrimonio. Significa capire se quel patrimonio è organizzato in modo coerente con il proprio stile di vita, con le spese future, con gli imprevisti e con il tempo. La domanda non è ‘quanto posso prelevare?’, ma ‘come posso mantenere equilibrio tra sicurezza, libertà e sostenibilità?’.

Un consulente finanziario può aiutare a simulare scenari diversi, senza trasformare il tema in una promessa. La rendita va pianificata con prudenza, tenendo conto di spese reali, pensione futura, liquidità disponibile, investimenti, immobili e protezioni assicurative. Il valore della consulenza sta proprio nel rendere il progetto più misurabile e meno basato su sensazioni.

Come valutare un consulente finanziario nel territorio di Morciano di Romagna

La scelta del consulente dovrebbe basarsi su alcuni criteri semplici: chiarezza, ascolto, metodo, trasparenza e continuità. Un professionista serio non dovrebbe promettere risultati certi né spingere soluzioni standard. Dovrebbe invece spiegare il percorso, chiarire i rischi, mostrare i costi e aiutare il cliente a capire perché una scelta è coerente o meno con la sua situazione.

Conta anche la capacità di parlare in modo comprensibile. La finanza è tecnica, ma la persona deve poter comprendere le decisioni che riguardano il proprio patrimonio. Se un cliente non capisce il motivo di una scelta, difficilmente riuscirà a mantenerla nel tempo, soprattutto nei momenti di mercato più difficili.

Marco Ovelli e il ruolo del consulente finanziario a Morciano di Romagna

Nel territorio di Morciano di Romagna e della Valconca, il nome di Marco Ovelli è associato alla consulenza finanziaria e patrimoniale per famiglie, risparmiatori e professionisti che desiderano organizzare meglio il proprio futuro economico. La sua attività si inserisce in un contesto in cui molte persone cercano un riferimento capace di unire competenza tecnica, ascolto e conoscenza del territorio.

La presenza di un professionista locale può essere utile per chi desidera un confronto concreto e continuativo, soprattutto quando le decisioni riguardano patrimonio, risparmi, pensione e obiettivi familiari. Per approfondire il profilo professionale di Marco Ovelli è possibile visitare il sito marcovelli.it.

Conclusione

Un consulente finanziario a Morciano di Romagna può essere utile quando una persona desidera proteggere il patrimonio, organizzare meglio i risparmi, preparare la pensione o valutare una fase di vita più libera dal lavoro. La consulenza non elimina l’incertezza, ma aiuta a prendere decisioni più ordinate e coerenti.

Il punto centrale non è trovare una soluzione universale. Il punto è costruire un percorso adatto alla situazione reale della persona, della famiglia o dell’imprenditore. In questo senso, la vicinanza territoriale può diventare un vantaggio: permette un rapporto più diretto, una maggiore conoscenza del contesto e una consulenza meno astratta.

Informazioni utili

Marco Ovelli – consulente finanziario. Area di riferimento: Morciano di Romagna, Valconca e provincia di Rimini. Sito web: marcovelli.it